خسائر نفطية ومالية

الخسائر المالية هي عنصر أساسي يهدد بتفاقم الأزمات الاقتصادية في المنطقة، فالموارد المالية والاستثمارية تتراجع بحدّة والنفقات تتصاعد.

ستخسر الدول النفطية ما يقارب 230 مليار دولار من الإيرادات النفطية في 2020. كما أن أثراً مالياً واضحاً سيظهر من تراجع التدفق الاستثماري المالي من الخارج، حيث خرج خلال شهر آذار وحده حوالي 5 مليار دولار من استثمارات الحافظة* ومن المتوقع أن تخسر المنطقة قرابة 100 مليار دولار من هذه الاستثمارات، أي ما يعادل كل التدفق الآتي إليها في عام 2019، ونسبة 3% من الناتج المحلي الإجمالي للمنطقة.

ويترافق هذا التراجع مع توسّع كبير في المتطلبات المالية، ليس فقط لمواجهة الوباء وتعويض الخسائر، بل أيضاً بسبب وجود مستحقات دَين كبيرة خلال الفترة الحالية، إذ يقدّر التقرير أن الديون السيادية المستحقة السداد خلال عام 2020 تبلغ 35 مليار دولار.

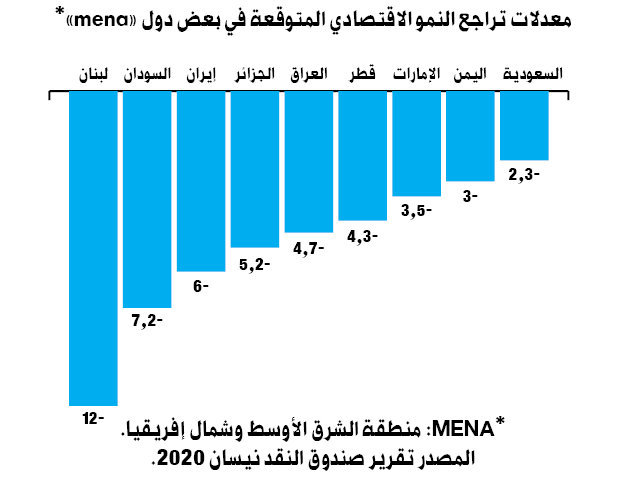

سيرتفع عجز الماليات الحكومية العامة كنسبة من الناتج في الدول المصدّرة للنفط والمستوردة له في المنطقة، حيث سيبلغ 10% من إجمالي الناتج في الدول النفطية بينما كان يقارب 2.8% في 2019، ويتوقع التقرير: أن هنالك دول نفطية مرشحة لنضوب سريع في احتياطاتها الوقائية، مثل: (الجزائر والبحرين والعراق وعمان).

أمّا نسبة العجز للناتج في الدول المستوردة للنفط أقل، وتقارب 8.5%، ولكن مخاطرها أعلى... لأن هذه الدول أقل قدرة للحصول على تمويل إضافي أو خارجي بالمقارنة مع الدول النفطية، كما في حالة لبنان والسودان وتونس وغيرها، حيث التراجع الكبير في التدفق الاستثماري وفي تحويلات المغتربين مقابل ارتفاع حاجات التمويل واستحقاق سداد الديون... وجميعها عوامل تهدد بتفاقم الأزمات المالية في هذه الدول، وبالتالي توسيع طلبها للدَّين الخارجي من صندوق النقد قبل غيره، وهو ما بدأ حاليا،ً وما يصرّ الصندوق على أنّه حاجة لا بدّ منها!

تحتاج الدول المستوردة للنفط إلى حوالي 170 مليار دولار خلال عامين وحتى نهاية 2021 وفق تقدير الصندوق. وهذه الاحتياجات التمويلية تشكل نسبة كبيرة من ناتج معظم هذه الدول، فمصر تحتاج لتمويل بنسبة 35% من ناتجها، ولبنان وباكستان تحتاج إلى 30%، والأردن يحتاج لتمويل خلال عامين يقارب ربع ناتجها. وجميع هذه الاحتياجات ستكون على شكل قروض بالدرجة الأولى، أو سندات دَين سيادية كما تفعل مصر مؤخراً... وبالمقابل فإن جميع هذه القروض ترتفع كلفها بنسب استثنائية قاربت 100% لفوائد الديون السيادية خلال شهري شباط وآذار من العام الحالي... ما يعني أن الديون ستزيد وكلفها سترتفع، وإذا ما كان الصندوق والدَّين الخارجي سيؤمن تمويلاً بهذا الحجم، فإن النتائج الاقتصادية والاجتماعية والسياسية للتمويل (بالآليات النيوليبرالية) وبشروط صندوق النقد سيفاقم أزمات هذه المنطقة ويرفع وتيرة عدم الاستقرار العميق فيها.

تستمر الأزمة الاقتصادية العميقة بتجلياتها في أزمة النفط أو في التوقف الناجم عن الوباء، وستحمل معها تأثيرات كبيرة على دول منطقتنا سواء النفطية أو المستوردة للنفط... تراجع كبير في الإيرادات وارتفاع كبير في التكاليف المالية وعجز مالي وارتفاع في التضخم، وكل هذا سيدفع إلى أزمات تمويل جديدة بدأت تتجلى بوضوح في ظل هروب التدفقات الاستثمارية من المنطقة وارتفاع تكاليف الدَّين... بينما صندوق النقد الدولي ينشط بين دول المنطقة وتحديداً في مصر ولبنان والأردن وتونس ساعياً إلى الاستفادة من الأزمة المالية الموجودة والمتصاعدة في المنطقة، فارضاً نفسه باعتباره الخيار الوحيد المطروح حتى الآن! ويفرض شروطه على الأنظمة التي لم تتعلم دروساً من الكوارث النيوليبرالية السابقة، ومن منطق حلّ أزمة عبر المال الغربي التي تخلق أزمة أعمق، لقد شهدت المنطقة منذ عام 2017 ارتفاعاً في مؤشر الاضطرابات الاجتماعية* (المظاهرات والاحتجاجات) تصاعد بحدّة في عام 2019 وهو معطى اقتصادي واجتماعي وسياسي يجب ألّا يغيب عند الإجابة عن سؤال: هل يمكن أن تنجح هذه الدول الهشّة بإعادة تشغيل عجلة النيوليبرالية؟